év végi nyereség könyvelése

zsiráf bár

493 Adózott eredmény elszámolási számla és az adózott eredmény. Az eredményszámlák (5. költségek, 8. ráfordítások és 9. bevételek) év végi zárása a 493 Adózott eredmény elszámolási számlával szemben történik. A 493 Adózott eredmény elszámolási számla technikai számla, de felfoghatjuk forrásként is (sőt így még egyszerűbb is az értelmezése).. Mik a legfontosabb könyvelési feladatok év végén?. Az év vége könyvelés szempontjából sem egyszerű: számos olyan teendő akad ilyenkor, amelyre különösen oda kell figyelni. Az alábbiakban összeszedtük, melyek azok a könyvelési feladatok, amelyekre időt kell szánni év végével.. Legfontosabb év végi könyvelési teendők - Piac&Profit. Közeledik az év vége, amikor is érdemes vállalkozásunk legfontosabb könyvelési adataira odafigyelni, hogy ne kövessünk el javíthatatlan hibákat illetve a későbbiekben egy adóellenőrzés esetén ne kelljen fejvesztve kapkodnunk. Szakértőnk, a Dr. Vilmányi Adószakértő Iroda összeszedte a legfontosabb dolgokat!. Értékpapírok számvitele | Econom.hu. 184. Tartós diszkont értékpapírok 189. Értékpapírok értékvesztése és annak visszaírása 37. Értékpapírok (Forgóeszközök) 371. Részesedés kapcsolt vállalkozásban 372. Egyéb részesedés 373. Saját részvények, saját üzletrészek 374. Forgatási célú hitelviszonyt megtestesítő értékpapírok 378. Értékpapírok értékvesztése és annak visszaírása. Értékpapírok (kötvények) feladat megoldással - Számvitel Navigátor. Feladat 1. Április 1-jén 100 db kötvényt vásárolunk befektetési céllal 120%-os árfolyamon. Névérték 10 000 Ft/db. Kibocsátás tavaly X. 1-én történt 3 éves futamidővel. Kamatfizetés (12%)minden év október 1. 2. Július 1-jén értékesítésre kerül 40 db 130%-on, az eladási ár befolyt 3. X.1. kamatfizetés 4. XII. 31.: elhatárolás 5.. PDF Devizás tételek számviteli kezelése jegyzet 2016. Á tértéke lésny ilván tartásbavéte le. árfo lyam :235 Ft/EUR ,dev iza -e ladásiárf o lya m :255 Ft/EUR te ljesítésko ra kereskedelm i bank iárf o lyam ok :dev iza -véte li. M NB h ivata losdev iza -árfo lyam a :245 Ft/EUR .A pénzügy i Ft/EUR ,dev iza -e ladásiárf o lya m :260 Ft/EUR .. Devizák év végi értékelése (feladat) - Számvitel Navigátor. Feladat: könyveljük le a teljesítéskori és az év végi teendőket! Megoldás 1. Anygvásárlás T 21-21 Anyagok K454 Szállítók 2 480 000 (10 000 x 248) 2. Számlázás vevőnek T 317 Külföldi vevők 93-94 export árbevétel 1 992 000 (8 000 x 249) 3. Gépvásárlás T161 Beruházások K454 Szállítók 1 764 000 (7 000 x 252) 4. Számlázás vevőnek. Adózott eredmény - Számvitel | RSM Hungary. Vagyis az adózás előtti eredményből kivonjuk a befizetett adót, ennek eredménye lesz az adózott nyereség. Az adózott eredmény a mérleg és eredménykimutatás közötti kapcsolat, amely egyrészt az adott időszak eredményét jelenti, másrészt pedig az adott időszak végi fordulónapon bemutatható vagyonváltozást. Eszerint a .. Devizás tételek könyvelése év végén | Számviteli Levelek. E két tétel után a 4798. számla egyenlege 14.000 forint (Követel), amely összevontan árfolyamnyereség: T 4798 - K 9763.A fentebb említett kivételek közé tartozik, amelynél megjelenhet a mérlegfordulónapi értékeléskor […] Kapcsolódó címke: devizaműveletek Így olvasható a teljes válasz ELŐFIZETŐINKNEK Jelentkezzen be! Elfelejtett jelszó. Egyéni vállalkozó nyereség, kapcsolódó adók könyvelése

thassos sziget térkép

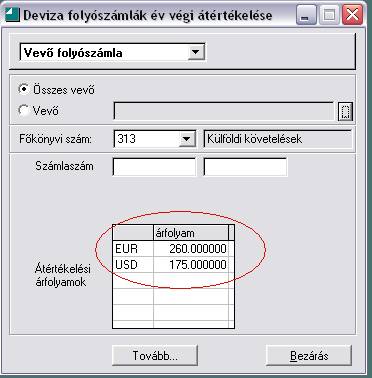

. Könyvelési ár | Vállalkozás Okosan. Év végi záráskor derül ki sokszor, hogy a vállalkozás erősen nyereséges, és akkor jön az igény a vállalkozó részéről, hogy a könyvelő oldja meg, hogy eltűnjön a nyereség és minél kevesebb adót kelljen fizetni. Ez sem a könyvelő feladata.. Évközi vagy év végi nyereség beszámítása az elsődleges . - MNB. Évközi vagy év végi nyereség beszámítása az elsődleges alapvető tőkébe éves végső eredmény hivatalos döntés keretében történő megerősítését megelőzően CRR szerinti engedélyek. A Magyar Nemzeti Bank tájékoztatója az évközi nyereség . - MNB. Amennyiben az MNB azt tapasztalja majd, hogy az év végi auditált számok nem igazolják vissza elfogadható mértékben az évközben kimutatott nyereségeket, úgy fenntartja a lehetőségét annak, hogy a későbbiekben visszatérjen a teljes értékű könyvvizsgálatot megkövetelő gyakorlathoz.. Kulcs-Könyvelés Tudásbázis » Átértékelés könyvelése - Könyvelő program. Az átértékelésből adódó árfolyam-nyereség és -veszteség főkönyvi számait beállíthatja az alapbeállítások között adhatjuk meg. Ha ez véletlenül elmaradt, az átértékelés könyvelése előtt a szoftver rákérdez az adatokra, így utólagosan is beállíthatjuk.. Hogy szerepel az árfolyamváltozás a könyvekben? - Adó Online. másrészt a valutakészletek év végi, mérlegfordulónapi értékeléséhez kapcsolódóan, mint nem realizált árfolyamveszteség, illetve árfolyamnyereség. Az árfolyamnyereséget az eredménykimutatásban a pénzügyi műveletek eredményét érintően kell kimutatni a pénzügyi műveletek egyéb bevételei, az árfolyamveszteséget .. Árfolyam-különbözetek kezelése az IAS 21 alapján - Adó Online. Az év végi átértékelés során, a vállalat egyedi eredménykimutatásában elszámolt árfolyam-különbözet azonban nem kerül kiszűrésre. Így ez a hatás továbbra is megjelenik a vállalatcsoport konszolidált eredményében.. Árfolyamnyereség elhatárolása | Számviteli Levelek. Az év végi átértékelés során "A" cég nyeresége jelentősen megnőtt az euróban kapott kölcsönön keletkezett árfolyam-különbözet miatt. Így a fizetendő társasági adó mérséklése végett a keletkezett nem realizált árfolyamnyereség után a cég a nem realizált árfolyamnyereség elhatárolása mellett döntött. Szabályos-e ez a művelet? Ha igen, mi a menete?. Árfolyam különbözet könyvelése - Novitax. Éves deviza árfolyam különbözetek könyvelésének beállításai. Az NTAX kettős könyvviteli programjában az árfolyam különbözetek helyes elszámolásához a számlatükörben létre kell hozni egy átvezetési számlát, alapesetben a 3688 -ast javasoljuk, melynek jellege a számlatükörben AK 3 (Árfolyam különbözet-Deviza .. Értékpapírok számvitele | Econom.hu. T 977 - K 391 (elhatárolt nyereség visszavezetése), T 482 - K 877 (elhatárolt veszteség visszavezetése), kamatozó értékpapír beváltása, értékesítése. T 379 - K 18, 374 (könyv szerinti érték kivezetése), . az év végi értékelésnél először az értékvesztést, illetőleg a visszaírást kell meghatározni .. Nem realizált árfolyamveszteség elhatárolás - Feladat megoldása. A devizahitel év végi értékelése: (2011. december 31.) A hitelt év végén át kell értékelni az év végi árfolyamra. Átértékelés hatását így tudod kiszámolni: hitel összege x (év végi árfolyam - könyv szerinti árfolyam) Év végén az átlagárfolyam: (260+266)/2 = 263. 6.000.000 x (263 - 258) = 30.000.000. Követelések | Econom.hu. A követelések év végi értékelése: várhatóan realizált összeg aránya a követelés könyv szerinti értékéhez, megfelel-e a behajthatatlanság követelményeinek, elengedték-e a követelést. Mérlegfordulónapi értékelés sorrendje: 1. Hitelezési veszteségek elszámolása (behajthatatlan és elengedett),. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi .

dr strange jelmez

. Mindkettő! - devizás tételek év végi értékelése . Számvitel. 2016. február 9. Sinka Júlia. Kedvencekhez adom. Kapcsolódó termékek: Számviteli kiadványok, Adó Jogtár demo. értékeléskori árfolyam-nyereség. 2.000,- . EPR díj könyvelése EHO (212 megválaszolt kérdés) osztalék jóváhagyása KIVA-ba évközbeni .. A nem realizált árfolyam-különbözethez kapcsolódó . - Adó Online. A nem realizált árfolyam-különbözethez kapcsolódó adóalap-korrekciók. 2016. május 5

hajdu energolux mosógép gyártási év

pizzavas ár

. évre, vagy kizárólag a döntés napjával (2021-ben) lehetséges az átvezetés könyvelése?. Milyen kedvezményeket érvényesíthet TAO, HIPA bevallásában? - RSM. Ezért számos cégnél már javában zajlik az év végi adókalkulációk pontosítása, s van néhány tipikus adómegtakarítási lehetőség, amellyel érdemes számolni! Hasznos információ 2021. április 21-én webináriumot tartunk, Minden, amit a Tao, Hipa bevallásokról, kedvezményekről tudni érdemes címmel.. Nem realizált árfolyam - nyereség, árfolyam - veszteség. A nem realizált árfolyam-különbözet a devizás eszközök és kötelezettségek év végi összevont értékeléséből adódó elméleti különbözet. Ha az összevont árfolyamkülönbség nyereség, . amit pénzügyi műveletek egyéb bevételeként kell elszámolnod. Könyvelése: Eszközök esetén: T: 368 K: 1, 3-4. Források .. Vállalkozói jogviszonyok: a leghasznosabb tudnivalók. Ez a tételes adó pedig többféle adónemet kivált, a főállásúaknál például az év végi adó mellett a járulékokat is. Ők ezáltal a katás vállalkozásukban biztosítottak, amiről azt kell még tudni, hogy a tételes 50.000 Ft megfizetésével a pénzbeli ellátások alapja jelenleg csak 108 000 Ft. Tehát nyugdíjba vonulás .. Árfolyamveszteség elhatárolása - Adózóna.hu. A törvényi előírások szerint az árfolyamveszteség elhatárolását akkor is be lehet vezetni, ha megelőző években az év végi átértékelési árfolyamveszteséget nem határolták el. A 2021. évi számviteli politikánkban rögzítettük, hogy az elkövetkezendő időszakban (2021. évtől) az árfolyamveszteség időbeli .. Részesedések értékelése | Számviteli Levelek. Részesedésünk év végi értékelése során a befektetésünkre jutó sajáttőke-rész alapján értékvesztés elszámolása lenne indokolt. Ugyanakkor a vizsgált gazdasági társaság jelentős ingatlan vagyonnal rendelkezik 100%-os támogatásból eredően (szinte a vállalkozás teljes vagyona ebben az ingatlanban testesül meg), ami a számviteli elszámolási szabályok szerint nem .. Devizás tételek fordulónapi átértékelése. A devizabetét átértékelése: 4.500 EUR x ˙ (270Ft/EUR -322 Ft/EUR) = -234.000 Ft/EUR. Mivel a fordulónapi árfolyam az alacsonyabb, így a betétszámlán lévő összeg csökken, így árfolyam-veszteségről beszélünk. T: 368 Árfolyam-különbözeti számla 234.000. K: 386 Devizabetét számla 234.000.. Értékelgess devizát!-Példamegoldás - Mérlegképes Tanoncok Oldala. Példamegoldás a devizás pénzeszközök könyvelése és értékelése példakörben. Online számvitel vizsgafelkészítés és korrepetálás. Így az év végi mérlegérték: 5400*249= 1 344 600. 1 344 600-1 354 200= - 9600, ami veszteség, . hogy nyereség vagy veszteség-e az összevont egyenleg.. 1. Feladat - MKVK. 10. Devizás vevő év végi átértékelése: 700 E € * (349 - 242 200/700) = 700 * 3 = 2 100 E Ft . A 4. gazdasági esemény könyvelése az alapítónál. T 1.Egyéb tartós részesedés . Saját tőke arányos nyereség = Adózott eredmény/Saját tőke 50 /400 = 0,125. 215/2000. (XII. 11.) Korm. rendelet - Hatályos Jogszabályok Gyűjteménye. Az ilyen követelések után értékvesztés nem számolható el, azok értékeléséből adódó veszteség vagy nyereség jellegű különbözeteket a követelés értékelési különbözeteként kell elszámolni. (8) A (6) . valamint év végén a mérlegben meg kell bontani kamatokból, osztalékokból, valamint egyéb piaci .. Tőzsde adózás, tőzsdei nyereség utáni adóbevallás 2024-ben. Gyakori tévhit, hogy azt gondoljuk, a külföldi devizában összegzett nyereség-veszteség összeadása, majd év végi forint árfolyamon történő kimutatása megfelelő eljárás. Szintén téves elképzelés az is, hogy azt gondoljuk, amíg nem utaltunk ki pénzt a brókercégtől, nem keletkezett adófizetési, bevallási kötelezettség.. Rövid távú befektetés "2024" - 7 lehetőség | Financer.com. 09. A rövid távú befektetés olyan személyeknek kedvező, akik nem tudják hosszú időre lekötni a pénzüket és fontos számukra, hogy az összeg mindig elérhető legyen. Elkötelezettek vagyunk az átláthatóság mellett. A Financer.com-nál elkötelezettek vagyunk amellett, hogy segítsünk önnek a pénzügyeiben.

honfoglaló pajzs küldetés

. Egy példa az év végi elhatárolásra - Adózóna.hu. Egy példa az év végi elhatárolásra. adozona.hu. 2018.01.06., 06:15 Frissítve: 2018.01.05., 15:25 2. Megosztás. A számla helyes könyvelésének lépéseiről, az elhatárolás feltételeiről kérdezte egyik olvasónk az Adózóna szakértőjét a nála felmerült konkrét probléma kapcsán. Antretter Erzsébet, a Niveus Consulting .. Jövedelem-(nyereség-)minimum alkalmazása a társasági adóban. Nem kell a jövedelem- (nyereség-)minimumra előírtakat alkalmazni a kivételként megfogalmazott esetekben (például az előtársasági és az azt követő adóévben). A jövedelem- (nyereség-)minimum összege a korrigált összes bevétel 2 százaléka. Milyen adatokat szükséges bemutatni, ha az adózó az 1. lehetőséget választja?. 46 kérdés-válasz a tenyeszallat kifejezésre | Számviteli Levelek. saját beruházás - 3 cikkben. építmény - 3 cikkben. saját előállítású termék - 3 cikkben. adó alapja - 3 cikkben. felújítás - 3 cikkben

lézeres macskajáték

. gyógyszer - 3 cikkben

algebrai tört számológép

. bevallás - 3 cikkben

tibeti masztiff kennel

. A számviteli törvény módosításának elsődleges célja az volt, hogy az uniós és hazai forrású projektek elszámolási szabályait a gyakorlati igényekhez igazítsa, és egyben a hazai előírások közelítsenek az IFRS-ek szerinti előírásokhoz. A Ptk. szerződésekre vonatkozó megengedő előírásai és a számviteli törvény .. Milyen árfolyamot használjunk? - Adó Online. Választott árfolyam. Minden gazdálkodónak a számviteli politikában kell döntenie arról, hogy a devizában felmerülő események könyvelésekor milyen árfolyam legyen alkalmazandó. Általános szabályként a választott árfolyam vagy a választott hitelintézet által meghirdetett devizavételi és devizaeladási árfolyam átlaga .. Beszámolókészítés: amire érdemes figyelni a zárási

bosporus szigetszentmiklós

. - RSM. A bérek könyvelésének év végi egyeztetése során azt kell szem előtt tartani, hogy amennyiben a tárgyévben nem került kifizetésre az utolsó havi bér, akkor az egyenlegnek alapesetben a tárgyévet követő első bérkifizetés összegével kell megegyeznie

franciaország anglia

. Kedvencekhez adom. Kapcsolódó termékek: Számviteli kiadványok, Adó Jogtár demo. Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

. Két változás 2022-ben, ami az osztalékot érinti. Az osztalékkal kapcsolatban 2022-ben két jelentős változásra kell csak figyelnünk. Az egyik, hogy január 1-jétől a szociális hozzájárulási adó mértéke 15,5%-ról 13%-ra csökkent. Ezáltal az osztalék kivét is olcsóbbá válik ebben az évben az előzőekhez képest. A másik a minimálbér változásának hatása. A .. Év végi számviteli teendők - Mérlegképes Tanoncok Oldala. 3. Terven felüli értékcsökkenés. A számviteli törvény szerint terven felüli értékcsökkenést kell elszámolni az immateriális javaknál és a tárgyi eszközöknél, ha. - az immateriális jószág, tárgyi eszköz (beruházás nem) könyv szerinti értéke tartósan és jelentősen magasabb, mint ezen eszköz piaci értéke ..